专题:结构性牛市步入下半场 聚焦订单与供需瓶颈

源泉:中信建投证券询查

文|夏凡捷 何盛

近两周算力板块主升但波动加大,监管加强、资金止盈及好意思韩AI产业链大幅鼎新导致市集疑虑是否会出现趋势性鼎新,资金全面切向低位板块。咱们合计算力板块波动加重的核心矛盾源于行业基本面具备十足上风与往复结构十足拥堵。从基本面、估值、往复结构举座来看,刻下尚未达到中期大级别切换的法式,主如果短期再均衡的需求。后续行情拐点取决于估值核心变动与基本面拘谨信号,一是算力本身基本面增速放缓,二是其他行业基本面权贵开辟。短期市集可能大幅低开后快速企稳,总体呈现“科技跌、放心涨”的轮动特征。中期看国外科技股企稳后可连续布局算力法子里面轮动,其他景气印迹心境煤炭和工业金属。

近两周算力板块演绎主升行情但波动权贵放大,市集核心疑虑纠合于板块成交捏续拥堵是否会激励趋势性鼎新并导致资金全面切向低位板块。咱们合计,核心矛盾来自算力板块基本面十足上风与往复结构十足拥堵;近期监管加强基金作风漂移惩办、部分资金止盈需求开释,重叠好意思韩AI产业链大幅鼎新,外部冲击压制A股AI板块风险偏好。但举座来看,刻下尚未达到中期大级别切换的法式,而主如果短期再均衡的需求。从基本面维度,泛AI行业与其他行业的基本面分化尚未拘谨;从估值维度,AI算力产业链核心公司PEG权贵低于历史牛市干线高切低切换阈值;从往复结构维度,往复结构恶化导致的中期切换需达到异常恶化现象,刻下尚未涉及。因此,当TMT成交额占比涉及拥堵线时或有短期鼎新,但短期鼎新事后资金仍将重回算力景气干线。后续行情拐点取决于估值核心变动与基本面拘谨信号,一是算力本身基本面增速放缓,二是其他行业基本面权贵开辟、景气度抬升。

雅博体育app下载中国官网入口从短期看,国外科技股暴跌对国内科技股估值和市集心扉酿成冲击,市集可能出现大幅低开,并在1-3个往复日内企稳(心境韩股/好意思股科技股能否企稳反弹、好意思联储加息预期变化)。短期市鸠合构上或呈现“科技跌、放心涨”的轮动特征,高股息、公用事迹等低久期板块可能取得阶段性逾额收益,被机构最为低配的银行板块短期或受到资金心境。从中期看,市集再均衡完成后,市集有望延续刻下的景气干线,行业树立上仍以算力法子里面轮动为核心,同期心境煤炭、工业金属等行业。

重心心境:银行、煤炭、AI、光模块、存储、芯片、工业金属等。

一、刻下市集的主要矛盾在于算力往复拥堵

近两周算力板块领涨但波动放大,刻下市集核心疑虑纠合于板块成交捏续拥堵、分流其他板块流动性,且市集无法判断该现象的捏续时长,以及是否会激励算力板块趋势性鼎新。咱们合计,算力板块波动加重的核心矛盾,是行业基本面具备十足上风与往复结构十足拥堵的对冲末端,证据上述问题的要津在于准确辨析短期再均衡与中期切换的实质各别。二者在驱动要素、捏续时长及市集含义上存在权贵分野。抽象基本面、估值和往复结构三个维度咱们合计刻下尚未达到中期大级别切换的法式而主如果短期再均衡的需求,因此当TMT成交额占比涉及拥堵线时,可心境投资结构优化,以豪迈短期鼎新,事后资金仍将重回算力景气干线。后续算力行情中期拐点取决于估值核心变动与基本面拘谨信号,一是算力本身基本面增速放缓,二是其他行业基本面权贵开辟、景气度抬升。

夙昔两周,算力板块演绎主升行情,但奉陪波动权贵放大。刻下困扰市集的核心矛盾在于:算力成交拥堵已较为显性,其他板块如实存在流动性被抽离的窘境,但投资者难以判断这一现象将捏续多久,是否会激励算力板块的趋势性鼎新并导致资金全面切向破费等低位板块。尤其近期市集经常出现资金腾挪激励的阶段性再均衡迹象,进一步加重了标的聘用的慌张。

咱们合计,证据上述问题的要津在于准确辨析短期再均衡与中期切换的实质各别。二者在驱动要素、捏续时长及市集含义上存在权贵分野。

第一,短期再均衡更多是资金往复性质驱动的作风扰动。近期监管层面关于基金作风漂移问题的心境,以及波动加重后部分资金止盈需求的开释,均属于典型的往复性扰动。

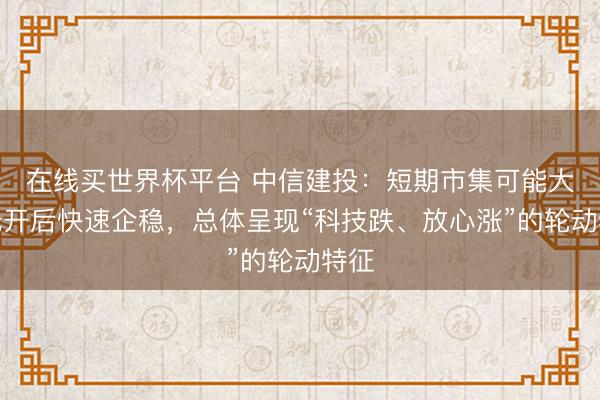

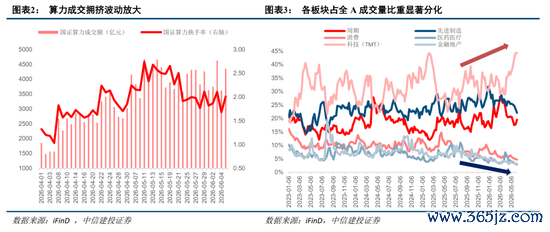

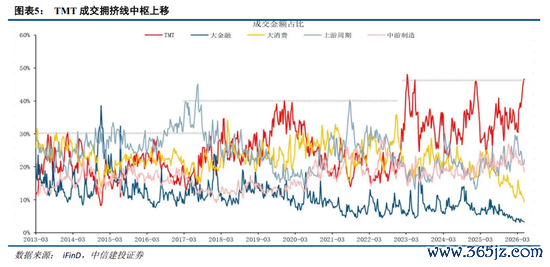

关于此类短期再均衡的触发判断,咱们合计TMT成交占比仍是较为灵验的不雅测见地。值得隆重的是,跟着市集上市公司结构的变化,投资者教训中的TMT成交拥堵线40%已出现核心上移,刻下46%是更为合理的教训阈值。当成交额占比涉及该拥堵线时,经常意味着短期再均衡压力加大。

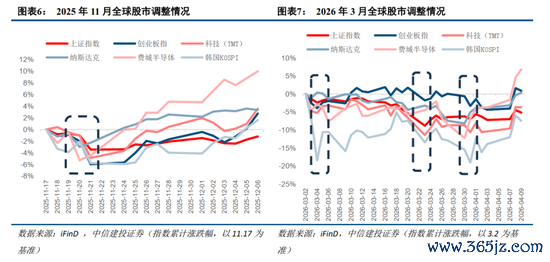

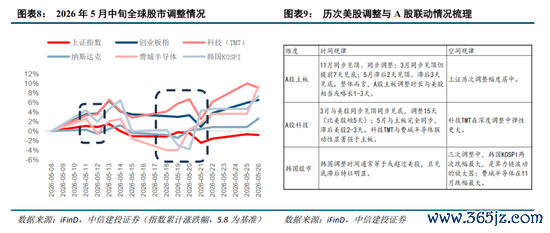

此外,隔夜好意思股AI产业链大幅鼎新,英伟达等核心标的跌幅权贵,重叠韩国半导体指数同步走弱,国外算力金钱的剧烈波动对A股AI板块风险偏好形成赫然压制。复盘2025年5月算力牛市以来,好意思股与韩国等主要算力市集联动鼎新对A股的影响,咱们发现A股TMT板块在历次外部冲击中均呈现跟随鼎新、弹性更大的特征:

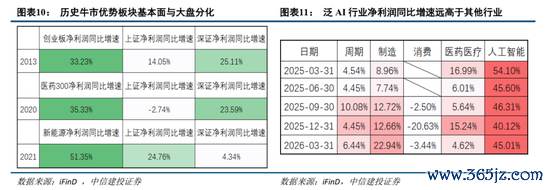

从上述复盘可见三个功令:一是A股科技成长板块鼎新幅度广大大于主板,创业板指历次跌幅均超5%,3月科技TMT回撤达11.42%权贵高于上证指数的8.83%,败露算力产业链对外部冲击的弹性放大效应;二是鼎新时长与冲击级别正关联,11月与5月的小级别扰动均在4-6个往复日内完成风险开释,3月中级别回调则捏续14-21个往复日,且A股主板在深度鼎新中经常提前好意思股见底;三是东亚算力供应链对外部冲击的订价敏锐度权贵高于好意思股,韩国KOSPI三次鼎新中两次领跌全场,A股科技TMT在3月与费城半导体同步见顶、同步见底、跌幅接近,联动性强。

第二,中期切换的发生远比短期再均衡珍稀。复盘历史中每一轮牛市的干线均具有稀缺性,市集每年出现真实中期切换的窗口有限。过往教训败露,结构性行情演绎卓越致后,经常需要基本面、估值、往复结构三个层面同期发力,方能激励真实兴致上的中期干线切换。

1)从基本面维度看,结构性行情经常源于基本面的结构性分化,典型的如2013年创业板、2017年上证50、2020年医药破费、2021年新动力等。资金大广大时辰都在追赶景气,因此结构性行情的极致经常对应基本面分化的极致。刻下,泛AI行业与其他行业的基本面分化程度仍在连续拉大,尤其近期经济数据延续分化态势,基本面拘谨的迹象尚未出现。这意味着中期切换所需的基本面条目尚不具备。

2)从估值层面看,在之前的请问中咱们建立了PEG估值框架评估是否存在泡沫,刻下AI算力产业链核心公司PEG中位数为1.13倍,低于此前请问中复盘得到的历史牛市干线高切低切换阈值(1.18-3.41倍区间),同期权贵低于历史成长干线板块PEG 2.23的见顶阈值,举座估值处于合理偏低水平,系统性切换风险尚不组成。

从核心标的PEG漫衍看,产业链呈现广大低估、个别偏高的结构性特征,估值性价比上风杰出。光模块及PCB法子估值凹地特征权贵。产业链里面仅存个别结构性高估。二线标的PEG中位数达1.90倍,与一线核心金钱形成赫然估值落差,但也同期低于历史成长干线见顶阈值,而且二线标的因事迹基数低、增速弹性大等特质自然享有更高估值容忍度,刻下分层尚属成长板块常态,不组成孤独于一线的系统性切换信号;后续需重心追踪二线公司事迹竣事节律,警惕预期透支后的估值追想风险。

总的来说,即使商酌事迹捏续性折现,刻下干线估值水平仍远低于2015年TMT行情(PEG中位数3.38倍)及2021年核心金钱行情(PEG中位数2.23倍)的泡沫化阈值,标明事迹高增长正在快速消化估值压力,形成估值被迫下降的健康形势。

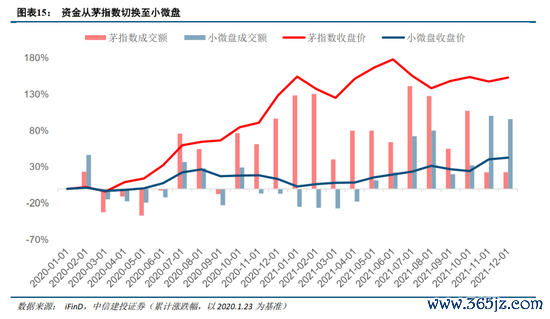

3)从往复结构维度看,单纯因往复结构恶化而导致的中期切换,经常需要往复结构达到异常恶化的现象。典型案例为2020年底至2021岁首的极致抱团茅指数行情,那时小微盘连气儿下落数个月,直卓越致现象出现权贵性的崩盘式下落,才激励资金从中期维度全面切换。

抽象以上三个维度咱们合计,咫尺环球算力的主要矛盾是基本面的十足上风和往复结构的十足拥堵的矛盾,导致波动愈演愈烈;但刻下基本面、估值与往复结构尚未达到中期大级别切换的法式,而短期再均衡的需求客不雅存在。因此,投资者可恰当鼎新投资结构,以豪迈波动,但大要率在短期鼎新事后,资金仍将重回景气干线。

咱们最终的判断基于估值举座的核心还有基本面的拘谨何时出现,不错是算力的基本面放缓或别的行业基本面权贵上修,只有当三大维度出现真实的严重恶化时,世界杯(中国)中期切换的条目才会熟识。

二、国外冲击下,市集可能低开后企稳

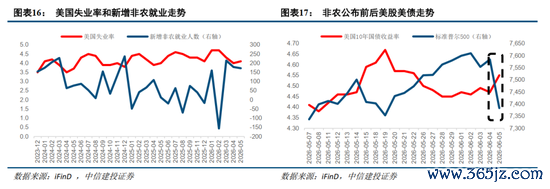

好意思国劳工统计局6月5日发布的5月服务数据远超市集预期。非农新增服务17.2万东谈主,是市集一致预期8.5万东谈主的两倍以上,逍遥率看守在4.3%。这澈底扭转了刻下市集的政策预期,数据公布后,市集对好意思联储12月加息的订价权贵升温。与此同期,博通6月3日公布的2026财年Q2事迹带领不足预期,鼎新后EPS为2.44好意思元、营收221.87亿好意思元,动摇了市集对AI开销可捏续性的信心。而行将到来的SpaceX IPO估值1.75万亿好意思元募资750亿好意思元,也形成资金抽水预期。多伏击素共振下,费城半导体指数单日暴跌10.3%,韩国EWY指数三日暴跌18%。

从短期看,国外科技股暴跌对国内科技股估值和市集心扉酿成冲击,重叠国内对基金作风漂移监管心境和刻下的往复拥堵,下周市集可能出现大幅低开,并在1-3个往复日内企稳(心境韩股/好意思股科技股能否企稳反弹、好意思联储加息预期变化),国内流动性宽松和政策托底预期组成下方提拔,指数不会形成趋势性下落。咱们追踪的投资者心扉指数本周也大幅下降,周五依然降至60隔邻,从历史上看,牛市中当心扉指数降至50-55区间时市集经常迎来反弹,咫尺市集心扉正在接近。短期市鸠合构上或呈现“科技跌、放心涨”的轮动特征,高股息、公用事迹等低久期板块可能取得阶段性逾额收益,被机构最为低配的银行板块短期或受到资金心境。

从中期看,市集再均衡完成后,若基本面、估值和往复结构并未如前述达成中期切换的条目,市集有望延续刻下的景气干线,行业树立上仍以算力法子里面轮动为核心,同期心境煤炭、工业金属等行业。

三、企稳后的行业中期树立想路

1)算力法子里面轮动

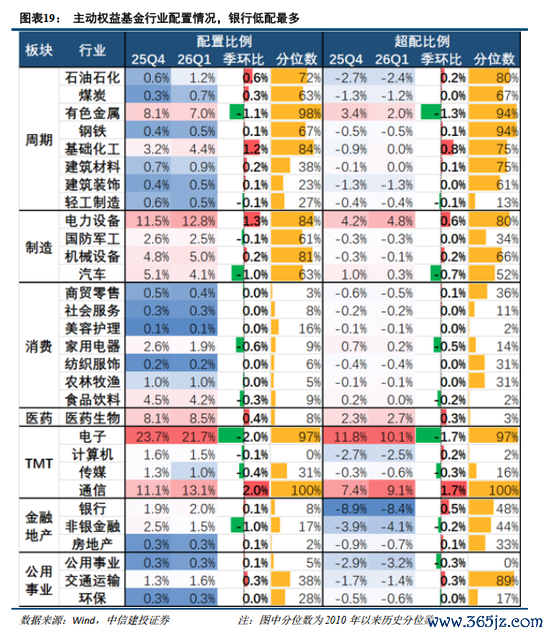

算力行情正从单一干线向产业链里面多法子扩散,轮动逐步伸开。 AI算力产业链法子广博,涵盖光模块、PCB、存储、算力芯片、液冷散热、服务器、高速连气儿等多个板块,各法子的景气逻辑与市集定位存在各别。其中,光模块法子价值量大、事迹竣事充分,是市集较早心境、刻下涨幅跳跃的核心干线;存储受益于AI景气扩散逻辑,价钱大幅上升,法子事迹弹性较为杰出;算力芯片方面,国产芯片受英伟达H200对华出售窗口的短期压制,但供给受限的核心矛盾未变,鼎新后存在资金回补空间;液冷散热则受益于新一代架构向全液冷的演进,前期涨幅相对逾期。

光模块是算力核心法子之一,近一个月延续强势,后续增长动能主要来自1.6T的放量。

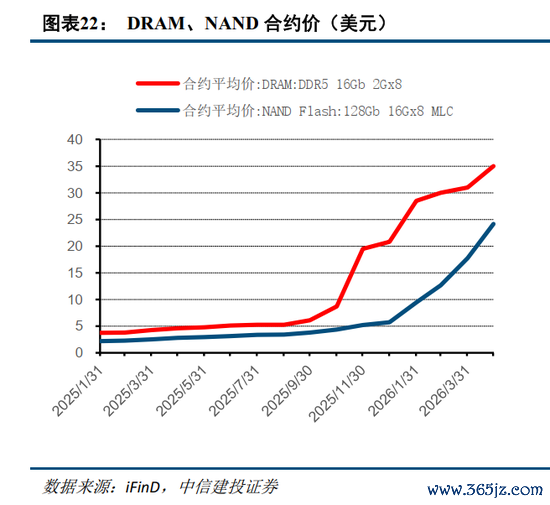

存储是算力链中价钱弹性最大的法子,AI需求驱动下合约价大幅上升,板块领会强势。存储芯片加价的供给侧逻辑在于,原厂将有限产能优先投向高附加值的HBM以配套AI芯片需求,挤压法式DRAM与NAND Flash供给,供需缺口扩大鼓励合约价捏续上行。2025年1月至2026年4月,DRAM(DDR5 16Gb)合约均价上升逾8倍,NAND Flash(128Gb)涨幅逾10倍。价钱上行带动板块股价同步走强,近一个月存储核心标的举座延续上升态势,板块景气看守高位。

国产算力芯片受英伟达H200对华出售窗口压制,近一个月股价举座承压并出现分化,但供给受限的核心矛盾未变。 近一个月,国产算力芯片标的走势分化。2025年中国市集英伟达以55%的份额占据主导,国产厂商协力份额有限,主要受制于供给才智。本年受益于国度扶捏,国产芯片份额有望迈上新台阶。因此,短期股价压制更多源于往复心扉而非基本面恶化,鼎新后存在资金回补空间。

液冷是算力散热的驯顺性标的,但26Q1行业“增收不增利”,盈利端赫然分化。跟着英伟达新一代架构向全液冷演进,液冷需求恒久驯顺性强,关联公司在期间旅途与客户卡位上各具上风。但价钱竞争重叠用度与减值上升,广大标的一季度增收不增利。举座看,液冷需求逻辑硬、恒久空间大,但短期受价钱战与请托节律影响,事迹与股价均承压,属“长逻辑强、短期待考证”法子。

2)其他景气印迹主要心境煤炭和工业金属板块

煤炭:安监政策系统性收紧重叠行业整治,供给减弱逻辑落地,煤价底部核心稳步抬升。年内多地接连出现安全出产事故,倒逼宇宙范围内煤矿安全督查力度全面升级,各地连接开展专项安全整治举止,不对规矿井临时停产整改、合规矿也增多安全放哨周期,奏凯受理原煤灵验产能开释;重叠煤炭行业反内卷管控政策捏续落地,无序超产气候得到阻碍,全行业原煤增量开释空间赫然收窄。供给端管理捏续竣事之下,市集供需形势逐步优化,现货煤价开脱前期低位区间,底部提拔不休夯实。

动力安全、旺季备货、算力新增三伏击素形成共振,电煤破费韧性捏续超预期。煤炭算作我国动力保供核心压舱金钱,政策定位捏续抬升;相近迎峰度夏周期,各大火电企业提前开展冬春储煤、夏令前置备货,火电日耗稳步抬升。同期国内 AI 超算中心、界限化数据中心纠合投产落地,算力集群全天候高负荷运行催生捏续性工业用电增量,双重需求共同托举电煤刚需,从需求端踏实煤炭基本面。

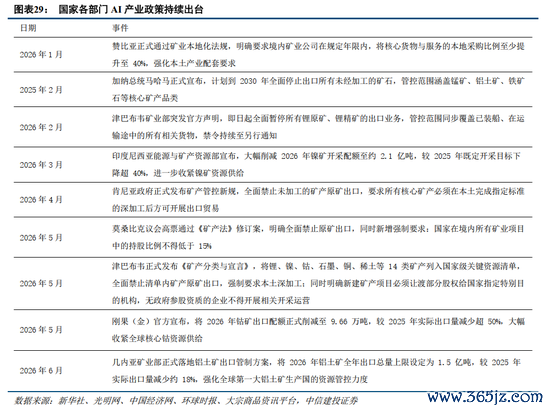

工业金属:环球资源保护政策落地重叠矿山成本开支不足,上游矿产供给收紧预期捏续走强。环球产业链重构程度中地缘博弈趋于常态化,多个国度连接出台矿产出口遏抑、原土资源优先开发等关联管控政策;同期环球矿业企业恒久成本参预偏弱,新矿勘测与格局投产节律放缓,矿产新增产能有限,上游原料紧缺预期不休升温。

传统基建与新兴产业需求同步扩容,工业行业巨额商品需求稳步开释。传统需求层面,依托一带一皆沿线及东南亚地区工业化、城镇化建设提速,基建与制造业投资稳步落地,拉动铜、铝等基础金属刚需。新兴需求端,国内六张网、特高压格局批量招标落地,新动力车、储能、AI 算力配套建设捏续加码,带动铜材、稀土以及种种小金属需求上行,近期无氧铜杆加工价钱稳步抬升,已从现货端考证需求回暖。

(1)内需支捏政策遵守低于预期。如果后续国内地产销售、投资等数据迟迟难以还原,通胀捏续低迷,破费未出现赫然提振,企业盈利增速捏续下滑,经济复苏最终证伪,那么举座市集走势将会承压,过于乐不雅的订价预期将会面对修正。

(2)中东地缘局势恶化风险。警惕好意思伊阻碍进一步升级,国际油价核心上行,增多环球通胀压力,制约国表里央行货币宽松空间,若通胀恶性演绎,可能对经济总需求酿成连累,加重环球经济败落风险,同期对权利市集酿成冲击。

(3)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集心扉和风险偏好酿成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王珂 在线买世界杯平台