图源:图虫创意

开端|时间买卖商量院

作家|孙华秋

剪辑|韩迅

2025年,和林微纳(688661.SH)交出了一份冰火分化的答卷:一面是AI算力波澜下,半导体测试探针业务指导公司举座营收初次破损8亿元,净利润见效扭亏为盈;另一面却是精密结构件业务堕入“增收不增利”的泥潭,毛利率已跌至-1.06%。

近日,上交所的一纸问询函,揭开了这家专精特新“小巨东谈主”功绩扭亏背后的计算隐患。

和林微纳精密结构件业务“以损失换阛阓”的策略抉择,究竟是藏身产业链布局的长久铺垫,照旧一场危境的豪赌?这仍待阛阓执续不雅察。

6月3日,就精密结构件业务损失、募投技俩延期等问题,时间买卖商量院向和林微纳发函并致电商讨。但松手发稿,对方仍未复兴关系问题。

探针引擎强盛,AI赛谈建造上行逻辑

2025年,和林微纳实现营业收入8.68亿元,同比增长52.47%;归母净利润为2979万元,同比增长442.12%,顺利扭转2024年871万元的损失场合。从财报数据来看,其打了一场漂亮的翻身仗。

从业务结构来看,半导体芯片测试探针业务是和林微纳真确的“利润腹黑”。2025年,该业求实现收入2.59亿元,毛利率高达44.88%,孝顺了公司绝大部分利润。依托AI算力芯片需求爆发的行业风口,和林微纳0.09mm弹簧探针顺利量产,见效切入英伟达、意法半导体、亚德诺半导体等国际头部厂商供应链。

据和林微纳对上交所问询函的复兴文献,其境外半导体探针业务收入占比执续攀升,2025年境外业务举座毛利率达到43.66%,较2023年的28.27%提高15.39个百分点,盈利水平执续优化。

行业数据相似印证赛谈景气度。阛阓商量机构QYResearch的申诉透露,2024年全国半导体测试探针阛阓鸿沟达6.52亿好意思元,预测2031年将增至14.75亿好意思元,2025—2031年的年复合增速约为12.5%。细分阛阓量价都升,重叠高毛利、头部客户背书的上行叙事,和林微纳的成长逻辑被成本阛阓认同,市值一度破损200亿元。

不外,光鲜的国外营收背后暗归隐忧。2025年,和林微纳境外前五大客户营收占外售总收入的比例策画高达74.71%,仅第一大客户便独占44.04%,客户采集度偏高。从审计细节来看,年审机构天衡司帐师事务所对其境外售售发函比例仅为49.61%,最终回函率仅为50.88%,大部分境外营收未得回径直的函证阐明。尽管该公司默示已对未回函客户所有履行替代测试要津,但函证袒护面不及意味着外部审计凭据的支撑力度有限,境外收入果然性的最终判断更多依赖于公司提供的里面票据。

“失血”的电子结构件:卖一件,亏一件

与探针业务的亮眼阐述酿成显著反差的是,精密结构件业务已成为和林微纳财务报表上最大的“出血口”。

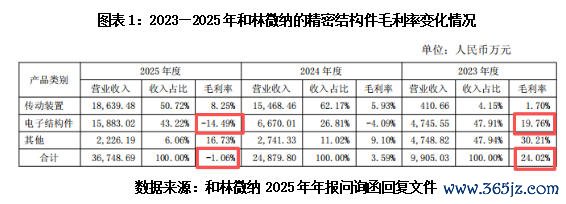

财报透露,2023—2025年,和林微纳的精密结构件营收由0.99亿元攀升至3.67亿元,营收鸿沟频年扩容,但毛利率从24.02%联结下探,2025年跌至-1.06%,三年累计下滑超25个百分点。在细分品类中,运用于手机、智能家居的电子结构件滑坡最为卓著,毛利率自2023年的19.76%跌至-14.49%,累计降幅超34个百分点。

换言之,和林微纳的精密结构件业务堕入增收不增利的困局,订单放量的同期损失同步走高,执续蚕食公司的利润。

聚焦电子结构件两大中枢合作念客户,损失问题更为猛烈。2025年,立讯精密体系下的立景调动有限公司(下称“立景调动”)带来营收4601.65万元,对应毛利率为-34.66%;从属TDK供应链的厦门市众惠微电子有限公司(下称“厦门众惠”)为和林微纳创收3616.54万元,对应毛利率却低至-44.13%。

折算来看,面向这两家客户,和林微纳每实现1元营收,就要损失0.34—0.44元,实打实地赔本换订单。

这种特别的负毛利计算口头也引来上交所的重心护士。上交所要乞降林微纳说明在精密结构件业务毛利率执续下落至负数的情况下,仍扩大该业务鸿沟的原因及合感性,以及精密结构件业务是否具备可执续计算才智。

对此,和林微纳的说明是,公司执续扩大精密结构件业务鸿沟,主要基于中始终策略布局及阛阓卡位考量。

然则,这套以短期让利调换始终份额的说辞照旧令东谈主不明:阶段性损失的周期规模在那里?鸿沟效应已矣的拐点何时落地?一个更环节的细节是,2023年和林微纳对上述两家客户小批量供货时,尚能保管15%—20%的正向毛利,深度绑定、大都量供货后反而堕入深度损失,在线买世界杯平台悬殊的盈利变化似乎很难单纯用策略参加来说明。

此外,库存端的计算隐患同步浮出水面。松手2025年末,和林微纳的存货账面余额为1.26亿元,其中精密结构件库存量为3237万个,同比暴增73.76%,对应的存货跌价准备计提比例高达23.50%,高于举座存货16.76%的跌价准备比例,损失业务的存货减值风险拦阻淡薄。

应收账款数据则直不雅体现了和林微纳在产业链中的谬误地位。2025年末,立景调动的应收账款余额与当期对应销售收入的比例达49.71%,厦门众惠的应收账款余额与当期对应销售收入的比例更是高达63.90%。可见,和林微纳对这两大客户的营收更多是依靠赊销落地。

即便和林微纳流露应收账款的历史回款率高于99%,但大额应收挂账意味着该公司需要执续垫付流动资金以维系和谐,为锁定客户订单被迫就义资金成本,卑鄙议价才智短板庐山形貌目。

延期的MEMS探针技俩

在高毛利探针业务大幅增长的另一面,支撑和林微纳产能执续推广的中枢募投技俩,却不测堕入了停滞。

2022年9月,和林微纳通过定增募资6.90亿元,其中4.36亿元投向MEMS工艺晶圆测试探针研发量产技俩,该技俩正本是和林微纳探针业务从2.59亿元营收迈向下一个量级的环节产能基石。

然则,松手2025年末,该募投技俩累计参加仅0.65亿元,投资经由仅为15%,预定可使用状况从2024年9月延期至2027年9月。松手2026年4月30日,该技俩也仅参加7738.58万元,投资经由为17.75%。历时三年多,募投技俩落地经由尚且不及两成。

针对技俩延期,和林微纳给出两层次由:其一,2022年下半年起全国半导体行业步入下行周期,下旅客户研发节律放缓;其二,为保险供应链安全,公司在原材料与开拓获取方面加快转向国产化,导致研发和考据周期拉长。

从家具研发进展来看,和林微纳2D垂直MEMS探针已通过客户端视产考据,2.5D悬臂MEMS探针、3D复合MEMS探针分辩贪图在2026年9月、2027年9月完成客户认证,三代家具酿成道路式研发布局。

不外,这也意味着,全系列家具落地周期拉长至2027年。关于一个处于工夫调动风口的半导体公司来说,错失三年的工夫窗口期,将进一步拉大该公司与行业头部厂商的工夫与量产差距。

扭亏的“保质期”只须一个季度

2025年顺利扭亏的收货,一度成为和林微纳掩藏业务隐忧的亮眼财报。然则2026年第一季度功绩蓦然失速,径直刺破其俄顷盈利的假象。

一季报数据透露,2026年第一季度,和林微纳实现营收1.63亿元,同比下滑21.69%;归母净利润转亏1283万元,同比大幅回落148.32%,与2025年同期2655万元的盈利酿成显著回转;扣非归母净利润损失1354万元,同比降幅达154.78%,客岁同期则实现盈利2473万元;计算动作现款流净额由正转负,为-3483万元,同比下滑394.68%,现款流承压显豁。

对此,和林微纳的说明是,一季度功绩下滑主如若因为一季度收入回落导致毛利额相应减少,另外,研发用度上升、搞定团队的推广、中介作事费增多、新增地块关系用度高潮等身分进一步压缩了利润。

从更深层面看,2025年的盈利高光或仅仅阶段性脉冲行情,短短一个季度后便再度转亏,侧面印证和林微纳举座功绩根基薄弱,始终盈利韧性存疑。

中枢不雅点:功绩蓦然变脸,多重隐患潜藏

面前,和林微纳正站在一个机密的十字街头。

一方面,半导体芯片测试探针业务如实展现出了遍及的工夫实力和盈利韧性,44.88%的毛利率、英伟达等国际头部客户的支执、AI算力需求的结构性增长,共同组成了公司的中枢价值底色。

另一方面,精密结构件的损失、中枢募投技俩严重延期、2026年第一季度功绩飞速变脸,都在发出警示信号。

2026美加墨世界杯中国认证平台“卖一件亏一件”的电子结构件,何时才能告别巨亏?历时三年多,鞭策经由不及20%的募投技俩,能否在2027年按期已矣本旨?2026年第一季度的功绩暴跌,是短期波动照旧始终拐点?上述千般疑问,无法仅凭“中始终策略参加”的说法一笔带过。

2025年的扭亏更像是阶段性红利催生的短期答卷,而能否填补精密结构件损失泥淖、落地募投技俩产能、知道自己增长基本面,才是摆在和林微纳面前关乎长久发展的践诺大考。

(全文3320字)世界杯(中国)